올 6월 출시 예정인 '청년도약계좌'란 청년들의 목돈 마련을 지원하기 위해 추진된 국가 정책형 금융상품이다. 매달 일정 금액(최대 70만 원까지)을 5년간 납입하면 만기 때 은행 이자와 정부 지원금(기여금)을 합한 금액을 수령할 수 있다. 게다가 15.4%의 비과세 혜택도 적용받는다.

'청년도약계좌'의 출시 일정과 가입조건

2023년 6월에 출시될 예정으로 신청기간은 2023년 6월 ~ 2023년 12월 31일이다. 매월 2주간 가입신청자를 모집하고, 신청접수 후에 나머지 2주간 심사 후 통보할 계획이라고 한다. 가입 대상은 만 19∼34세 사이의 연 소득 7500만 원 이하(가구소득은 중위 180% 이하, 자영업자는 6300만 원 이하) 청년층으로 시중 은행을 통해 가입 가입할수있다. 단, 개인소득 6,000~7,500만 원에 해당하는 경우 가입은 가능하나 정부 기여금 지원 대상이 아니라 이자소득 비과세 혜택만 받게된다. 또한 군 복무 기간을 최대 6년까지 인정해주어 만 40세까지 가입할 수 있다.

'청년도약계좌'의 상품 설명

매달 40만~70만원 한도로 5년간 자유롭게 납입하면 정부 지원금(기여금 최대 월 2만 4천원)과 비과세 혜택(15.4%)을 받을 수 있다. 정부지원금은 소득과 납입금에 따라 차등 지원된다고 하며, 3년동안은 고정금리가 적용되고, 나머지 2년 동안은 변동금리가 적용된다. 단, 무직자와 대학생은 가입이 불가하며, 아르바이트생들도 고용보험에 가입되어 있지 않다면 가입할수 없다. 또한 지원금이 소득에 따라 차등 지원되기 때문에 가입기간 동안 유지 심사가 이루어 지므로 소득과 가구소득 조건이 유지되어야 한다.

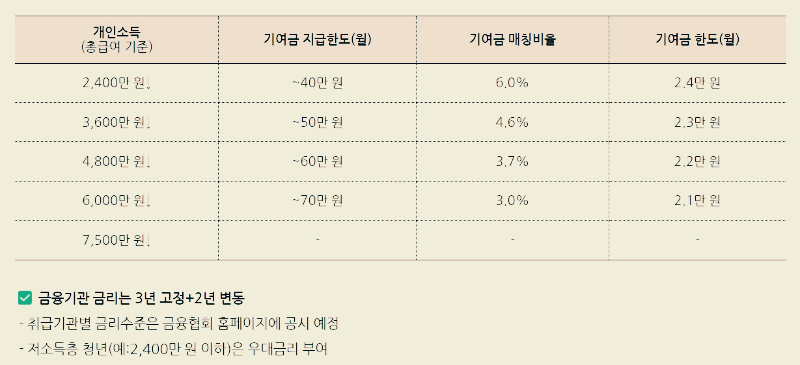

표에 대한 설명을 덧붙여 보자면 예를 들어, 연봉 2400만원 이하의 청년이 월 40만 원을 저금한다면 매달 기여금 6%(2만 4천원)를 정부로부터 지급받을 수 있다. 또, 연봉이 2400만~3600만 원 구간이라면 기여금 매칭 비율이 4.6%로 적용되어 월 50만 원을 저금할 경우 2만 3천 원의 지원금을 받을 수 있다. 단, 개인소득 6,000~7,500만 원에 해당하는 경우 가입은 가능하나 정부 기여금 지급없이 이자 소득에 대한 비과세 혜택만 부여된다. 이 구간의 청년들은 기여금이 지급되지 않아 어떤 이점이 있는지 의아해할 수도 있지만, 이자 소득에 대한 15.4%의 세금이 면제되니 일반 상품보다 이득이다. 비과세에 대해서 쉽게 얘기해보자면 만약 연 3% 적금 상품에 매월 70만 원씩 1년을 저축할 경우 이자는 252000원이다. 우리나라는 이자 소득에 대한 15.4%(소득세 14% + 주민세 1.5%) 세금을 부과하기 때문에 38808원이 세금으로 나가는 것이다. 얼마 안 되는 금액일 수도 있지만 5년을 놓고 볼 때, 일반 시중 적금 상품보다는 손해를 덜 보는 느낌이다.

'청년도약계좌' 관련 기타 참고사항

청년내일저축계좌나 청년(재직자) 내일채움공제, 지자체 상품 등 저소득층 청년 지원을 위한 복지상품과 중소기업 재직 청년을 위한 고용지원 상품과 동시에 이용가능하다고 한다. 또한 청년희망 적금 가입자는 만기가 되거나 중도해지를 한 이후 순차 가입이 허용된다고 한다.

댓글